自動車産業にみる中小企業のパラダイムシフト

1. 調査の背景・目的

戦後、我が国経済において、製造業は常に中核的役割を果たしてきた。歴史的には、製造業の中でも重電業界、電機業界、自動車業界へと成長のエンジンが移行しており、自動車産業は現在の我が国における代表的な産業と言える。

しかし、国内における自動車市場については、消費の頭打ちに伴い生産が伸び悩み、中長期的にも少子化等の影響により需要増が見込めない状況にある。一方、海外市場については、リーマンショックにより需要は世界的に落ち込んだものの、現在では回復基調にあると思われる。特に、所得水準の上昇に伴って近年の新興国市場は大きく拡大しており、中長期的にも、自動車を保有していない潜在顧客を未だ多く抱えることから、新興国が世界市場の中心となっていくことが予想される。したがって、日米欧を中心とするこれまでの市場でビジネスモデルを確立してきた自動車関連企業は、新たな市場環境に直面していると考えられる。

また、我が国の自動車業界は、下請企業の再編といった構造変化に加え、自動車部品のモジュール化や環境技術への対応、電気・電子技術の組み込み等により異業種との連携が重要となっており、これまでピラミッド型の分業構造の外部にあった企業がこの分業構造に参入したり、逆に分業構造の内部にあった企業が退出を余儀なくされたりする可能性が大きくなっている。すなわち、自動車産業は現在大きな転換期にさしかかっており、この産業で活動する個々の企業にとっては事業の不確実性がより大きくなっていると考えられる。

このような背景のもと、本調査では、「自動車産業はこれまでの分業構造から今後どのように変貌していくのか」、「変貌を遂げた自動車産業で中小企業が新たに成長を遂げる要因は何か」、「退出する中小企業はどのような展開をすることで新たな成長の道を切り開くことができるのか」といった問題意識を持ち、自動車産業の展望と、この産業で活動する中小企業が今後進むべき道について検討した。 |

|

|

2. 調査方法

(1)文献・資料調査

既存の統計や文献を利用して、先進国・新興国市場の動向、次世代自動車等の技術動向について概観した。 |

(2)インタビュー調査

今後の自動車産業の展望及び同産業で活動する中小企業が今後進むべき道について検討するため、有識者8名及び企業7社にインタビューを実施した。 |

3. 調査結果

(1)自動車産業を取り巻く環境

①全般的な動向

2008年9月に始まるリーマンショックは、自動車産業に対しても大不況をもたらした。米国では、GM、クライスラーをはじめとする自動車メーカーが経営危機に追い込まれ、日本においてもトヨタ自動車の赤字転落が大きな衝撃となった。欧州においても影響は大きく、欧州委員会のイニシアチブ策定や新車購入支援制度等の対策が打たれた。先進国市場は、近年は回復基調にあるが、リーマンショック以前の水準には及ばないのが現状である。

一方、新興国においては、経済成長と共に自動車産業も活発化している。中国は、2009年の国内新車販売台数・生産台数で世界一となり、新興国でも最も重要な国といえる。インドは、政府の後押しを受けて自動車産業が成長しており、2009年には生産台数世界第7位にランクインしている。両国の人口はそれぞれ世界第1位、2位であり、自動車の購買層も増加しており、世界中から注目される市場となっている。

これら世界的な動向を受けて、日本の中小部品企業は、新興国への対応が喫緊の課題となっている。特に、中堅~大企業のみならず、2次請以下の中小部品企業にとっても新興国対応は切実な問題である。また、完成車メーカーのグローバル経営は脱系列の動きも活発化させており、日本の中小部品企業は自らの役割・進むべき道を再考するときに来ている。

②技術に関する動向

技術的な動向について、現在注目を集めるのが、ハイブリッド車(HV、PHEV)、電気自動車(EV)、燃料電池自動車(FCV)といった次世代自動車であり、各自動車メーカーによる開発競争が活発化している。しかしながら、経済産業省「次世代自動車戦略2010」によれば、今後10~20年のうちに次世代自動車が一定のシェアを獲得するものの、依然として主流は従来車となっていることがわかる。以下、各タイプの自動車の現状・課題について整理する。

まず、現在において最も現実的な技術としてHV・PHEVが挙げられる。中小部品企業にとっては、これらは内燃機関も搭載しているため、これまでの技術を転用しやすい分野である。しかし、内燃機関とモーターを併用することで制御システムが複雑になり、価格が高くなるという問題もある。したがって、中小部品企業には、これまで以上の低コスト化が求められている。また、軽量化に対応できることも、大きな付加価値となる。

次に、現在EVが脚光を浴びているが、本格的な普及には、「コスト」、「航続距離(≒電池の性能)」、「インフラの整備」の3つの課題が残されている。特に、電池に画期的な開発が起こらない限り、航続距離の大幅な延長は難しい。

なお、もし電池の性能に画期的なイノベーションが起こり、政府の積極的な支援が今後も継続されてEVが主流となれば、エンジンやサスペンションに関する部品については全く必要とされなくなるため、多くの部品企業はEVに向けた新しい事業を手がけるか、転業等によって市場から退出することを余儀なくされる。

FCVは、空気中の酸素と搭載した水素を反応させて電気エネルギーを生み出し、モーターを駆動して走行する自動車である。大きな特徴として、CO2フリーをほぼ完全に実現できることが挙げられる。次世代自動車の中でも航続距離の面でアドバンテージを持っているが、車両コスト、インフラ整備に大きな問題を抱えており、短期間での普及は難しい。

なお、これら次世代自動車の現実的な見通しについては、用途に応じて従来車・HV・PHEV・EV・FCVの棲み分けが行われると思われる。EVの役割は、タクシーなど近距離移動を中心に行う商業車や、もともと長距離移動の必要のない地域での普及が考えられる。一方、FCVは長距離輸送を行うバス等の商用車としての用途に大きな期待が持たれる。 |

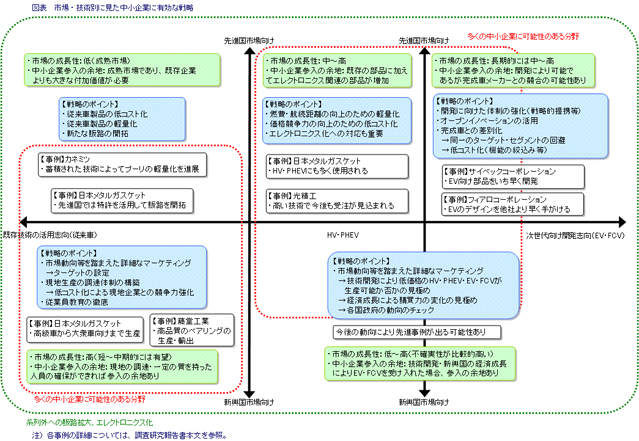

(2)中小企業に有効な戦略

技術と市場の軸を基に、現状及び今後有望な市場について整理し、これら各分野に進出する際に有効な戦略を図示すると、以下のとおりとなる。 |

|

|

①先進国×既存技術の活用志向

先進国は安定した成熟市場であり、従来車の市場規模も大きいものの、全体的な規模は横ばいあるいは縮小の傾向にある。特に、日本においては自動車需要が減退し、市場規模縮小が避けられない状況にある。中小企業は、既存の技術を基に新興国市場に進出するか、次世代技術に対応した技術・製品を基に先進国市場に進出していく必要がある。

ただし、軽量化による環境対応に優れた部品、高性能で付加価値の高い部品、またこれまで以上の低コスト化を実現した部品等については、開拓も可能と考えられる。また、知的財産を活用して販路を切り開くことも一つの手であると考えられる。

②先進国市場×次世代技術の活用志向(HV・PHEV/EV・FCV)

HV・PHEVについては、従来車市場と比べるとまだ市場規模は小さいものの、今後は市場の成長が見込まれる分野である。中小部品企業にとっては、既存の技術の延長線上で対応することが可能であり、比較的進出しやすい分野といえる。ただし、軽量化や低コスト化等、現在の技術において付加価値の高い製品を開発・生産できないと生き残りは難しい。

EVやFCVについては、現状の市場規模は小さいが、急成長する可能性も秘めている。ただし、急成長には電池のイノベーションや政府の支援が必要であり、短期的にはいまだ未知数である。この未知数をビジネスチャンスと捉えるか否かという判断が重要である。

中小部品企業にとっては、現在の主力事業が何かによって大きく異なる。まず、現在の主力がEV・FCVでは必要なくなる部品の場合、大幅な開発が必要となる。単独での開発は困難を伴うケースも多いと思われるため、戦略的提携が一つの有効な手段となり得る。

現在の主力がボディやタイヤ等の部品であり、現在と同様にEVやFCVの部品を製造する場合には、開発の労力は小幅で済む可能性もあり、積極的な参入も有効である。

また、EVは内燃機関から解放されるためにデザインの自由度が大幅に増す。この場合、これまでの自動車の概念を覆すような発想力が大きな武器となる。

このほか、EVは構造がモーターと電池というシンプルな駆動のため、部品企業においてもEVの完成車を製造可能であるが、中小企業が完成車メーカーと競合していくためには、安全性や量産体制の構築といった課題をクリアする必要があり、現実的には非常に難しい。

③新興国×既存技術の活用志向

経済成長の度合いによって地域差があるが、中国やインド等の人口大国がモータリゼーションを進展させている現在、市場規模は大きく、今後も拡大が見込まれる分野である。

中小部品企業にとっては、技術的には従来車と変わらないため、次世代技術への対応に注力するよりも現実的な分野といえる。しかし、現在以上の低コスト化や軽量化を図る必要があり、単に日本流の生産方式を移転するだけでは収益を確保できない。そのため、適正な調達体制を築き上げる必要があるが、実際に行うのは非常に難しいことが想定される。

また、従業員の教育などオペレーション面にも努力が必要である。このほか、市場動向等を踏まえた詳細なマーケティングも必要となる。具体的には、自社の製品がどのような車種及び所得層向けなのかを把握し、今後の動向も踏まえて戦略的な進出を図ることが重要となる。

④新興国×次世代技術の活用志向

市場は小さいが、電池のイノベーション、政府の強烈な支援、各国の急速な経済成長等の要因が重なり合ったときに急激に成長する可能性がある分野である。しかしながら、現状では経済成長こそ着実に進展しているものの、その他の要素については未知数のところが多く、日本の中小部品企業が着目するには不確実性が非常に高い。

この市場で勝ち抜くためには、市場動向、技術動向および政府の支援の状況を踏まえた詳細なマーケティングが必要となるが、不確実性が大きく、中小部品企業は熟慮を重ねたうえで進出すべきであろう。 |

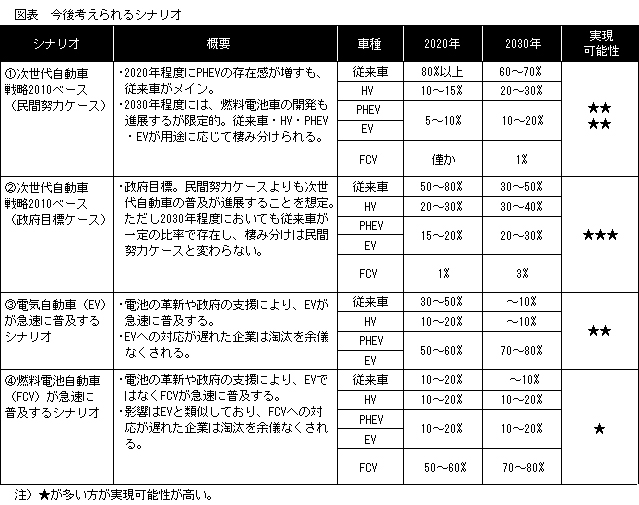

(3)自動車業界の今後のシナリオ

中小部品企業にとっては、どのようなタイミングで次世代自動車が主流になるのか、その見通しによって採るべき戦略も変わってくる。しかし、次世代自動車は開発が進展する一方で固有の課題も抱えており、どの時点で本格的な普及期に入るのか、将来的な見通しを打ち出しにくい状況にある。

一つの現実的な見方として、経済産業省「次世代自動車戦略2010」の見通しが挙げられるが、民間努力・政府目標のいずれケースにおいても中長期的に従来車の需要が一定程度見込まれている。したがって、中小部品企業は次世代自動車への技術的な対応よりも、新興国対応など産業構造の変化にどのように対処し、生き残っていくかが重要となる。

しかし、電池のイノベーションや政策的な支援によって、EVあるいはFCVが速いペースで普及し、一気に主流となるシナリオも可能性としてないわけではない。ここでは、今後の自動車産業で考えられる4つのシナリオと、それが実現する可能性について検討する。 |

|

|

①「次世代自動車戦略2010」(民間努力ケース)を基にしたシナリオ

中長期的に従来車が主流であり、一部次世代自動車が普及するシナリオである。このシナリオにおいては、中小部品企業は新興国市場での競争力を発揮するために、従来車の軽量化や低コスト化を実現することが重要といえる。

次世代自動車については、あくまでも企業の普及努力に基礎を置くと仮定している。そのため、EVやFCVのインフラ整備が進まず、普及が限定的となっている。

環境対応としてのEV化促進については、政府・自治体により支援が行われているが、まだ開始されたばかりであり、多くの中小部品企業にとっては中長期的に従来車がメインとなる本シナリオが最も現実的と考えられる。 |

②「次世代自動車戦略2010」(政府目標ケース)を基にしたシナリオ

民間の普及努力を前提としたシナリオよりも、政府の支援により次世代自動車の普及度合いが向上するシナリオである。ただし、従来車については、民間努力ケースを基にしたシナリオよりも普及度合いが減少するものの、2030年においても一定のシェアを保っている。この理由として、次世代自動車の開発における人的・時間的制約、新興国対応、メーカーのリスクが挙げられる。

このシナリオにおいても、世界的には従来車に一定のニーズがあることから、中小部品企業は新興国での競争力を発揮するために、従来車の軽量化や低コスト化を実現することが重要である。

このシナリオは政策が果たす役割が大きいが、開始されたばかりである政府の支援状況を考えると、民間努力ケースよりも若干実現可能性は低くなる。 |

③電気自動車(EV)の普及が急速に進むシナリオ

リチウムイオン電池の発達もしくは新しい電池の開発に加えて、インフラ整備など政府の支援が充実することで、EVが急速に普及するシナリオである。しかしながら、現在リチウムイオン電池の性能は一つの限界を迎えており、新しい電池の開発も発展途上である。また、インフラ整備についても、充電ステーションのビジネスモデルに限界があるため政府の方針にかかっており、実現の可能性は高くない。

なお、今後の自動車産業がこのシナリオに沿った形で進むならば、旧来の部品企業は、内燃機関・ドライブシャフトを中心に急速に淘汰されるだろう。 |

④燃料電池自動車(FCV)の普及が急速に進むシナリオ

燃料電池の開発が進展し、課題である車両コストが低下すると共に、水素ステーションの整備や法規制の改正など政府の支援も手厚く実施されるシナリオである。しかし、FCVの開発は歴史が浅いことや、水素ステーションの設置が高額であるため、実現の可能性は極めて低い。

今後の自動車産業がこのシナリオに沿った形で進むならば、EVの普及が急速に進むシナリオ同様、旧来の部品企業は内燃機関・ドライブシャフトを中心に急速に淘汰されることが予想される。 |

(4)シナリオごとの戦略

ここでは、中小企業に有効な戦略とシナリオを掛け合わせ、今後のシナリオにおいて中小企業がどのような戦略を採るべきかについて考察する。また、地域によっても次世代自動車の進展度合いは異なることが予想されるため、地域的な要因も盛り込む。 |

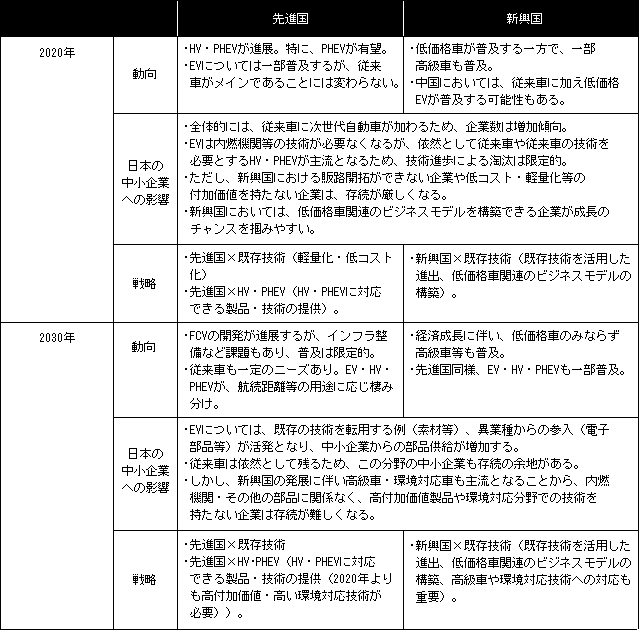

| ①「次世代自動車戦略2010」(民間努力ケース)を基にしたシナリオにおける戦略 |

|

|

2020年には、全体的に従来車が圧倒的なシェアを持ち、先進国の一部ではHVやPHEVがシェアを獲得し、EVの普及が限定的となるシナリオである。このシナリオについては、従来車に加えて次世代自動車関連の企業が加わるため、企業数は増加傾向にあると思われる。

日本の中小企業への影響として、まず、HV・PHEVでは従来車の技術を必要とするものの、新興国における販路開拓ができない企業や、低コスト化・軽量化等の付加価値を持たない中小企業は淘汰される。ただし、次世代自動車の技術進歩による淘汰は限定的である。一方で、付加価値の高いビジネスモデルを構築できる企業は日系メーカーに限らず多くのメーカーと取引可能となるため、現在よりも成長のチャンスがある。

このシナリオにおいて、先進国では、HV・PHEVに対応できる製品・技術を提供することが重要となる。低燃費や低価格に寄与する中小部品企業には発展のチャンスがあるといえる。新興国では、既存の技術を活用した戦略が有効となる。具体的には、詳細なマーケティングに基づくターゲットの選定や、現地生産の調達体制の構築等が重要といえる。

2030年には、従来車も依然として一定のシェアを獲得しているが、2020年と比較するとEVも一定の存在感を発揮する。既存技術の転用(素材等)や異業種からの参入(電子部品等)も活発化してくるだろう。また、新興国においては、経済成長に伴って低価格車のみならず高級車も普及すると見られる。特に、中~高所得層においては従来車の高級車ではなく、HV・PHEV・EVも一部普及すると考えられる。

日本の中小企業への影響について、淘汰が急速に進むわけではないが、先進国・新興国共に高付加価値の製品や環境対応の製品が必要となるため、これらの技術を持たない企業は淘汰されることになる。特に、先進国ではHV・PHEVに対応できる製品・技術を提供することが重要となる。また、新興国においても、既存技術を活用して進出することが重要であるが、低価格車よりも高付加価値・環境対応が鍵となると思われる。 |

| ②「次世代自動車戦略2010」(政府目標ケース)を基にしたシナリオにおける戦略 |

|

|

2020年では、政府の支援が充実しても、研究の人的制約や自動車のモデルチェンジに要する時間といった制約があるため、依然として従来車が一定のシェアを持つ。民間努力ケース同様、従来車に加えて次世代自動車関連の企業が加わるため、企業数は増加傾向にあると思われる。

日本の中小企業への影響について、HV・PHEVにおいては、販路開拓や低コスト化・軽量化等に対応できない中小企業が淘汰される。ただし、民間努力ケースでのシナリオに比べるとその淘汰圧はより強くなる。EVについては、既存技術の転用や、異業種からの参入がより活発に生じ、全体として自動車産業の企業数は増加する可能性がある。また、2030年、2040年におけるEVの普及を見据えた対応を検討することも重要である。

新興国においては、既存の技術を活用した戦略が有効となる。具体的には、詳細なマーケティングに基づくターゲットの選定、現地生産の調達体制の構築等が重要といえる。

2030年、従来車はシェアを落とし、次世代自動車の存在感が大きくなる。特に、HV・PHEVやEV化への対応が重要であり、この時点で長期的な目線に立つのであれば、EV化への対応は避けて通れないだろう。新興国においては、経済成長に伴って高級車も一般的となり、付加価値の高い製品や環境対応に優れた製品を作ることが重要となる。 |

| ③電気自動車(EV)の普及が急速に進むシナリオにおける戦略 |

|

|

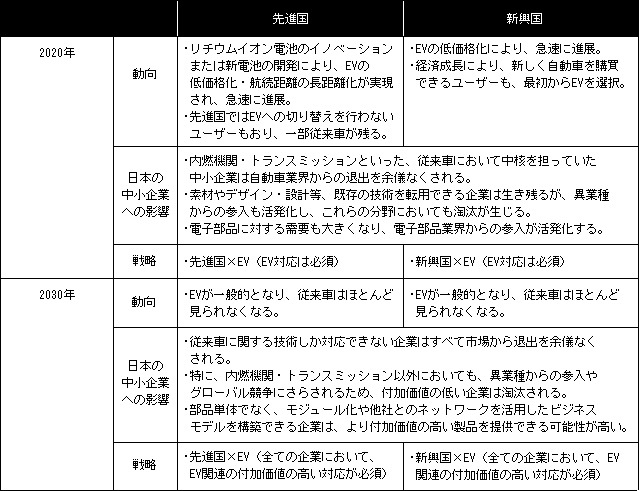

2020年、リチウムイオン電池のイノベーションもしくは新しい電池の開発により、EVの低価格化・航続距離の長距離化が実現される。加えて、政府の支援によりインフラ整備も急ピッチで進むシナリオである。可能性として高いシナリオではないが、もし実現した場合には、自動車産業は大きな変化を遂げるだろう。また、先進国はもとより、低価格化が実現されると、新興国においてもEV化は急速に進展すると考えられる。

中小企業に与える影響について、従来車において中核を担っていた部品を主力事業とする中小部品企業は、EV化への対応か自動車業界からの退出を余儀なくされる。一方で、素材やデザイン・設計など既存の技術を転用できる企業にとっては生き残りの道があるが、EVはモーターと電池による駆動のため、比較的自由度の高い設計が可能であり、これらの発想に乗り遅れる中小企業も厳しい立場に追い込まれるだろう。

このシナリオにおいては、先進国・新興国問わずEV化への対応が急務である。これまで内燃機関・トランスミッション等の部品を主力事業としていた企業は、これまでの技術を転用できる道を探す必要がある。しかし、一口に転用と言っても容易なことではなく、そのまま自動車産業で事業を継続する場合には、戦略的提携等の道を模索する必要があるだろう。また、船舶用などEV化が進んでいない分野に転業していくことも考えられる。こういった対応ができない中小部品企業は、廃業という選択を迫られる可能性も高い。

2030年には、2020年よりもさらにEV化が進展するが、より付加価値の高い部品を供給できない企業は淘汰されることになるだろう。基本的な戦略は2020年と同様であるが、他社とのネットワークを上手く活用したビジネスモデルの構築等、生き残りをかけた差別化もより重要になるだろう。なお、この時代まで来ると、従来の技術や発想を基に自動車産業で生き残ることは不可能に近い。 |

| ④燃料電池自動車(FCV)の普及が急速に進むシナリオにおける戦略 |

|

|

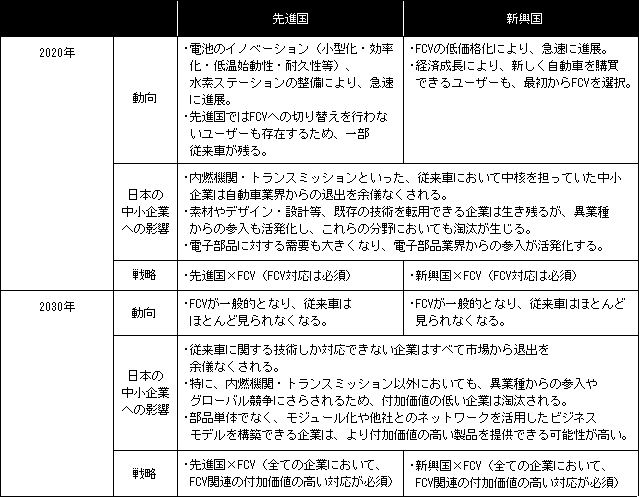

2020年、燃料電池のイノベーションによって車両コストが低下し、また政府の支援によって水素ステーションが急速に普及するシナリオである。FCVは開発の歴史が浅く、水素ステーションの設置も高額であるため、可能性としては最も低いシナリオであるが、実現した場合には、自動車産業は大きな変化を遂げるだろう。

先進国・新興国への影響もEVと類似しており、低価格化の実現によって、新興国においてもFCVが急速に進展する。また、中小企業に与える影響についてもEVと類似している。内燃機関・トランスミッション等の従来車において中核を担っていた部品を主力事業とする中小部品企業は、FCV化への対応が急務となるだろう。また、素材やデザイン・設計など既存の技術を転用できる企業にとっても、やはり新しい発想に対応する必要がある。

2030年においては、2020年よりもさらにFCV化が進展する。基本的な戦略はEVと類似しており、従来の技術や発想は全く通用しなくなるだろう。 |

(4)まとめ ~今後の自動車産業を生き抜くために~

本調査では、先進国・新興国市場及び既存技術・次世代向けの技術のマトリックスによって、戦略のポイントが異なることを考察したが、ここでは、これらの戦略を採る前にどのような点に着目すべきかについて述べる。

①分野の選択

まずは、いかなる技術に焦点をあて、どのような市場を選択するかについて検討することが重要である。これは自社のリソースと深く関連することであり、市場動向・技術動向に加えて改めて自社を見直すことが必要である。

特に、エンジン・トランスミッション等を製造する企業がEVの研究開発を行う場合、これまでとは全く異なる製品の製造に着手することとなり、研究開発のための費用や時間が必要となる。また、市場の選択においては、単に成長市場という理由だけでなく、自社の技術・製品が将来的にその市場で生き残れるのか否かについて、十分な検討が必要となる。

②着手するタイミング

これまでのような随伴による進出や、既存技術のみでの進出では現地において強い競争力を発揮できず、これまで以上に進出には入念な準備が必要になる。早期の着手が重要となるが、今後どのような技術が主流になるかについて予測することは非常に難しい。

既存の技術を活用して展開する場合には、綿密なマーケティングや市場動向の把握が必要となる。一方、技術の動向の予測については、政府の支援も関与するところであり、各国政府の動向を把握することも一つの手といえる。

③実行の手段

自社が生き残るための分野や、対応のタイミングを検討すると共に、いかにして実行するかについての検討も重要である。特に、リソースの限られた中小企業が新たな技術や市場に参入していく際には、戦略的提携という手段も重要となってくる。

また、成熟した先進国市場に参入する場合には、知的財産の活用も一つの手段となる。これまでの無形の資産について、改めて目を向けることも重要となるだろう。

このほか、自社のみによる実行が難しく、かつ戦略的提携の可能性も乏しい場合には、M&Aによって自社と他社のリソースを統合し、新たな分野に進出していくことも考えられる。新技術や新市場への対応が強く求められている現状から考えると、生き残りのためにM&Aを検討することはこれまで以上に重要性が増すものと思われる。

最後に、新たな市場に対して、積極的にチャレンジしていく姿勢が重要であることも指摘したい。国内の自動車需要が縮小傾向にある一方、新興国では巨大なマーケットが誕生しつつあり、大手完成車メーカーや大手部品メーカーは海外進出を急いでいる。今後は、現地企業からの調達による系列外取引の動きが活発化し、さらに国内のみでは為替リスクが大きいことから、中小企業が系列取引あるいは輸出に依存していると、生き残っていくことが難しい。社内のリソースに限界があるケースも多いだろうが、小さな取引からでも海外対応をしていくことが必要となる。なお、これに際しては、情報や知識の提供など政府の支援が必要であり、その活用も重要となろう。

EVについては、中小企業においても製造可能であるが、完成車メーカーのEVと競合してシェアを獲得していくことは、安全性・量産体制の構築・アフターサポートといった面でもアドバンテージを持つ必要があり、中小企業が安易に夢を見ることはできない。

しかし、EVは設計の自由度が大きく、その他の電気製品との整合性も高いことから、自動車の概念を打ち砕く可能性もある。次世代自動車の技術が進展して新たなパラダイムを迎えるにあたり、改めて自動車の概念を自由な発想で捉えることで、大きなビジネスチャンスが生まれる可能性もあるだろう。 |

| 以上 |

| |